Usualmente, cuando se estudian a las entidades superiores de fiscalización de las entidades federativas, el principal enfoque es revisar los procedimientos y resultados de las auditorías. No obstante, estos análisis suelen omitir aspectos importantes de la organización: su estructura, mecanismos de toma de decisiones, autonomía, recursos, lógicas de información, por mencionar algunas. De allí la relevancia de conceptualizar qué son estas entidades y explorar sus características organizacionales.

Esta entrada responde, primero, qué son las entidades superiores de fiscalización, para demostrar la riqueza y complejidad de estas organizaciones, derivadas de sus múltiples funciones, objetivos y fines. Segundo, describe las características metodológicas de estas instituciones; y, por último, cierra con algunos hallazgos preliminares.

¿Qué son las Entidades Superiores de Fiscalización?

Las Entidades Superiores de Fiscalización, (en inglés Supreme Audits Institutions) son organizaciones complejas y únicas. De acuerdo con la Organización para la Cooperación y el Desarrollo Económico (OCDE), en los últimos treinta años, estas organizaciones han ganado relevancia y se han convertido en órganos críticos para la promoción de la rendición de cuentas, la transparencia y la evaluación de la gestión pública en un país. No obstante, se discute poco sobre las características, funciones, paradojas y retos de estas organizaciones, puesto que se suele limitar su razón de seral de auditar. Si bien, esta es su principal función, en realidad son mucho más que instrumentos que auditan a los gobiernos.

Para comenzar, el Banco Mundial señala que las entidades superiores de fiscalización son útiles para controlar el gasto público, asegurar la rendición de cuentas financiera y fortalecer las instituciones públicas. En la actualidad, las entidades de fiscalización realizan diversos tipos de auditorías que contribuyen a una gestión pública más efectiva, por ejemplo, aquellas que también revisan el desempeño de una oficina de gobierno. De esta manera, no solo están encargadas de la revisión del gasto público, también tienen dentro de sus funciones el control y vigilancia del rendimiento de los servidores públicos para asegurar un mejor ejercicio de gobierno.

El trabajo de las entidades de fiscalización tiene consecuencias de largo alcance en distintos ámbitos de gobierno. Dos profesores, investigadores en materia económica, Lorenz Blume y Stefan Voigt defienden que el trabajo de estos entes impacta en la política fiscal debido a que el gasto público repercute en los ingresos gubernamentales y en los niveles de déficit; también repercute en la eficacia del gobierno, debido a que el control del comportamiento del gasto de las oficinas gubernamentales contribuye a la disminución de niveles de corrupción, al mismo tiempo que aumenta la eficacia del gobierno a un nivel más general. Además, mejora la productividad general de los recursos utilizados en la economía.

Por consiguiente, las auditorías realizadas por las entidades de fiscalización promueven la transparencia, la rendición de cuentas, la eficiencia y mejora el control anticorrupción. Por esta razón, la Organización Internacional de Instituciones Superiores de Fiscalización afirma que estas entidades generan valor público al garantizar la rendición de cuentas del sector público y mejorar las acciones gubernamentales. Para Mark Moore, el valor público se genera cuando se cumplen tres condiciones:

- Se define un valor o fin último, como la transparencia, la equidad o la eficiencia

- Se establece legitimidad y soporte político a ese valor

- Existen o se crean las capacidades operativas para generar el valor seleccionado.

Las entidades de fiscalización generan valores como la rendición de cuentas, de forma que impactan positivamente en la reducción de la corrupción, el ahorro en el gasto público y la consolidación de contrapesos. Para lograr su legitimidad, la independencia y la autonomía de estos organismos permiten que la población confíe en ellos. Finalmente, las auditorías requieren ser de alta calidad y quienes las realizan necesitan estar en constante contacto con medios de comunicación, el debate público y la ciudadanía en general. De esta forma, las auditorías promueven el debate democrático y la rendición de cuentas, a través del control del poder legislativo al ejecutivo.

En este punto, es importante considerar que estas diferentes actividades pueden perseguir distintos objetivos. Las auditorías de desempeño tienen una función muy distinta a las financieras, por lo que las ventajas y beneficios también varían. El hecho de que sean organizaciones sobre las que descansan tantas aspiraciones, necesidades y resultados, las colocan en encrucijadas porque también responden a distintas partes interesadas.

¿Qué hacen las entidades superiores de fiscalización?

Por medio de una revisión sistemática de la literatura, fue posible identificar 10 dimensiones desde las cuales evaluar las capacidades y funciones de las entidades superiores de fiscalización. Las diez dimensiones son: autonomía técnica; planeación de las auditorías; implementación de programas de auditorías; presentación de los informes de auditorías; análisis y usos de los informes de auditorías; seguimiento de auditorías; estructura formal de la organización; uso y aplicación de tecnologías; comunicación e interacción con la ciudadanía; y, coordinación.

Para la recolección de la información, se incluyeron las leyes de fiscalización estatales, planes anuales de auditoría o de trabajo, según sea el caso, del 2022,1 manuales de operación, códigos de conducta, e informes anuales del mismo año, sitios web y documentos presentes en ellos. Esta recolección no solicitó entrevistas a funcionarios públicos, retomando la aproximación de dos profesores que estudiaron la labor de los entes de fiscalización como contrapesos (watchdogs, en inglés), Chistopher Pollit y Hikka Summa “para evitar las racionalizaciones y justificaciones que los auditores pueden ofrecer”.

Con la información recolectada, es posible realizar un estudio organizacional, limitado a un aspecto puramente formal, es decir, observa aspectos visibles, legales y normativos de las organizaciones. Por consiguiente, cuestiones como los procesos de toma de decisiones que ocurren por medio de vías informales, las relaciones sociales, la cultura organizacional y las interacciones entre sus miembros, así como con otras organizaciones no está disponible en esta investigación. Sin embargo, se planea profundizar en estos elementos en futuras investigaciones.

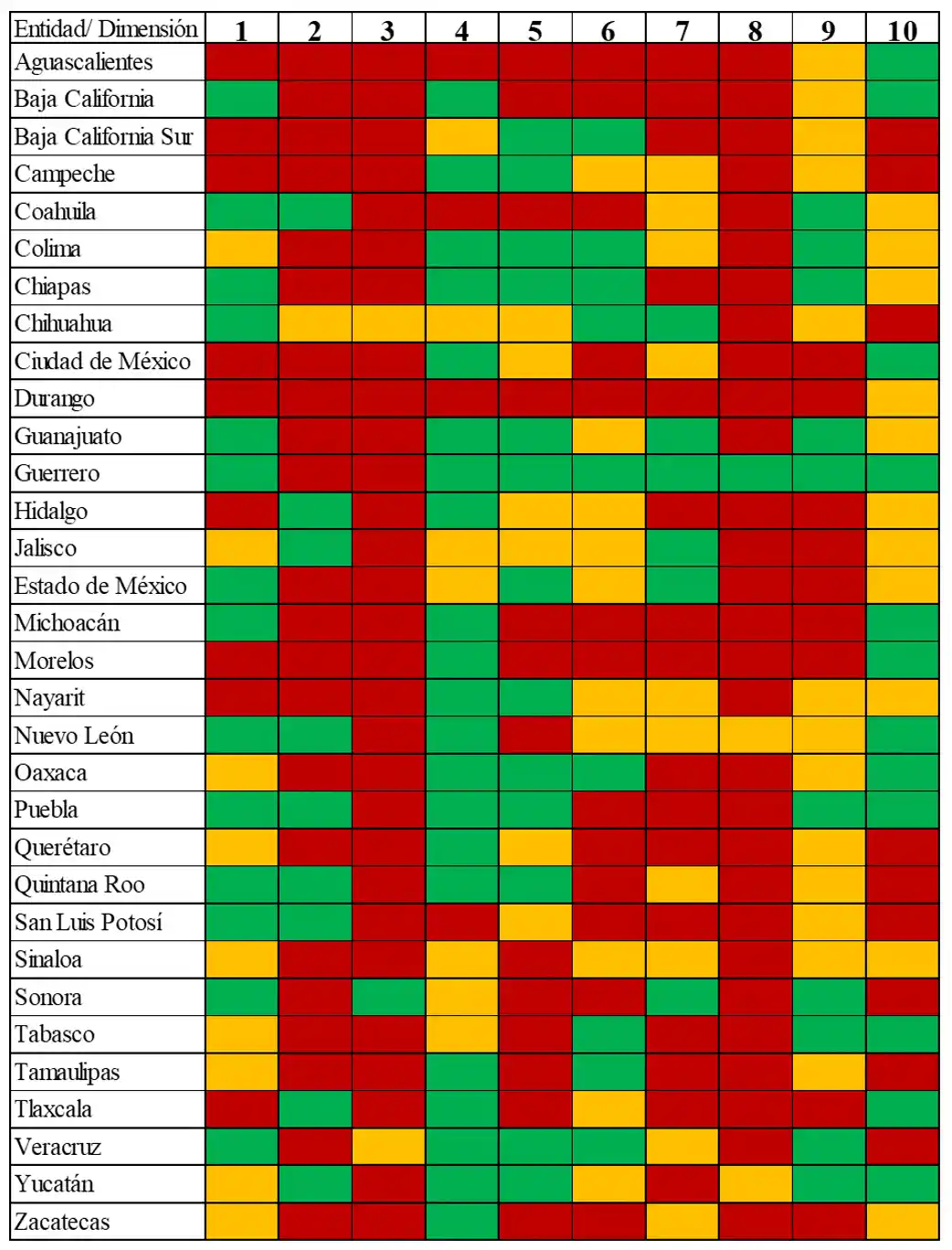

A partir de la evaluación de las 32 entidades superiores de fiscalización locales, fue posible clasificarlas por cada dimensión, construida en tres niveles que describen sus capacidades organizacionales formales: mínimas, relativas y altas. Estas categorías fueron construidas mediante un análisis de conglomerados o clústeres. El análisis muestra una aproximación a las condiciones de las entidades, lo que sirve para evaluar el avance del Sistema Nacional de Fiscalización y su impacto en la consolidación del Sistema Nacional Anticorrupción.

Hallazgos

A partir del análisis de los clústeres pueden recuperarse algunos hallazgos generales, y otros relacionados específicos para cada una de las diez dimensiones. Cabe señalar que este es un primer panorama de las entidades. Este enfoque de ir de lo visible de la organización a elementos más ocultos favorece el planteamiento de interrogantes, así como de puntos de análisis. En ese sentido, estos hallazgos son delimitados por la naturaleza del estudio, pero también abren una agenda de investigación.

Las capacidades de las organizaciones muestran tres niveles: mínimas en rojo, relativas en amarillo y altas en verde.

Capacidades organizacionales de las entidades de fiscalización locales por dimensión

De manera general, las entidades fallan en la fiscalización debido a las bajas posibilidades de revisión y control, por lo que su papel dentro de los sistemas locales anticorrupción está en entredicho. Adicionalmente, sus avances y capacidades son relativamente bajas y con serias deficiencias. Finalmente, no es posible afirmar que alguna de las 32 entidades cumpla con condiciones suficientes para ser considerada sólida, robusta y efectiva.

Considerando las diez dimensiones, estos son los hallazgos más relevantes:

- Autonomía técnica

• Existen cuestionamientos sobre si en efecto las entidades son técnicamente autónomas

• El gasto del presupuesto de las entidades muestra serias deficiencias, tanto en subejercicio como en sobregasto

• Un mayor presupuesto no se traduce necesariamente en una mejor ejecución de más auditorías; y, aunque sí influye que aumente el número de auditorías, esta relación no es sólida.

- Planeación de las auditorías

• Las entidades son en su mayoría opacas en el proceso de formulación de sus Planes Anuales de Auditoría.

• No existe claridad sobre cómo se deciden las entidades que serán auditadas, ni se exponen qué factores inciden en la decisión.

- Implementación de programas de auditorías

• Las entidades no comunican de forma precisa cómo fue la implementación del Programa Anual de Auditorías.

• Existen diferencias significativas en el número de auditorías realizadas e incluso en cómo reportan esa información.

• En general, el proceso de fiscalización es desordenado y no cumple con sus metas y objetivos.

- Presentación de los informes de auditorías

Los informes de auditorías no son claros ni accesibles, lo cual afecta su efectividad y reduce la posibilidad de revisión por parte de los entes auditados.

- Análisis y usos de los informes de auditorías

No es seguro que la información que se produce en las auditorías sea utilizada por personas tomadoras de decisión, por lo que tampoco genera valor público.

- Seguimiento de auditorías

Las entidades de fiscalización no brindan un seguimiento adecuado, así sea por falta de voluntad de los entes auditados o por pocas capacidades de las propias entidades de fiscalización.

- Estructura formal de la organización

• Existen grandes retos en materia de profesionalización y desarrollo de capacidades para personal.

• No hay forma de asegurar que existan servicios civiles funcionales dentro de las entidades.

- Uso y aplicación de tecnologías

• No es posible afirmar que las entidades utilizan de forma adecuada las tecnologías.

• Ejecutan auditorías que no responden a los retos tecnológicos actuales, ni a la complejidad de los posibles esquemas de desvío de recursos.

- Comunicación e interacción con la ciudadanía

La comunicación en general de las entidades de fiscalización con la ciudadanía es limitada y deficiente. Existe una gran cantidad de información relevante y crítica generada por las entidades que no es accesible para la ciudadanía.

- Coordinación

• Las entidades no muestran elementos de coordinación ni interacción con otros actores.

• La coordinación con la Auditoría Superior de la Federación es irregular y no refleja el marco institucional del Sistema Nacional de Fiscalización.

El estudio completo sobre entidades superiores de fiscalización puede ser consultado en la página de la ITACDigital.

Gabriel Rojas

Investigador de la Iniciativa de Transparencia, Anticorrupción y Digitalización del Tec de Monterrey y profesor asociado de la División de Administración Pública del CIDE.

1 La revisión de los informes corresponde al Plan Anual de Auditorías del año 2022, que revisa la cuenta pública del año fiscal del 2021.